En el contexto actual de Honduras, el sector bancario se ha consolidado como el más rentable, registrando los mayores márgenes de utilidad neta frente a otros sectores económicos. Mientras el país atraviesa una compleja realidad multicrisis, el sistema financiero destaca por su resiliencia operativa y rentabilidad sostenida.

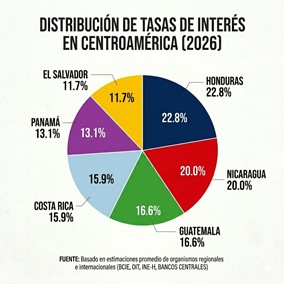

Esta rentabilidad tiene una contraparte directa para el consumidor: Honduras presenta uno de los costos de financiamiento más elevados de Centroamérica. El sistema bancario mantiene márgenes de intermediación —la brecha entre las tasas pasivas (lo que pagan por captar ahorro) y las tasas activas (lo que cobran por prestar)— significativamente amplios. Este diferencial se justifica institucionalmente por factores como el riesgo país y los costos operativos internos, entre otros.

A continuación, exploraremos el impacto que tiene tener un sistema bancario estable y sumamente próspero paradójicamente en uno de los países más pobres y desiguales de América:

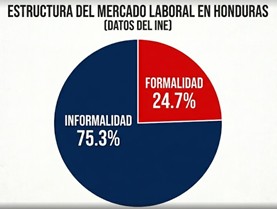

A parte de que tenemos las tasas de interés más altas de la región, ¿quiénes pueden acceder al sistema financiero para un préstamo?, pues las personas que tiene un trabajo formal, estable y con más de dos años de antigüedad, desde ahí ya quedan descartados la gran mayoría de la población que trabaja informalmente:

En este sentido, los pobres representamos el mayor riesgo para el sistema financiero. Es decir, las grandes mayorías del sector informal de la economía no es sujeto de crédito o ya está en la central de riesgo, por lo que, como es lógico; ningún banco brindará dinero a bajo costo. Por otro lado, las minorías que si pueden acceder a un crédito tienen que lidiar con altas tasas de interés dirigidos a los que mayor riesgo representan para el banco:

| Tipo de Crédito | Montos Estimados | Tasa de Interés (Anual) |

| Microcrédito | Desde L500 hasta L100,000 | 21% – 42%+ |

| Consumo / Personal | Desde L1,000 hasta L1,000,000 | 20% – 39% |

| Hipotecario | Desde L500,000 en adelante | 9% – 23% |

Como ilustra la tabla anterior, son las clases baja y media —la mayoría de la población— quienes asumen la mayor carga de intereses, convirtiéndose en el principal motor de las utilidades bancarias. En términos sencillos: por cada lempira que obtenemos en préstamo, terminamos devolviendo, en promedio, 2.2 lempiras al finalizar el plazo. Un ejemplo claro es el del pequeño empresario que, al solicitar un crédito a cinco años con una tasa del 40%, termina pagando más del doble del capital recibido, como se detalla a continuación:

| Total pagado: | L 220,998 |

| Capital prestado: | L 100,000 |

| Ganancia total del banco (intereses): | L 120,998 |

Frente a esta realidad, los hondureños no esperamos regalos; mucho menos aguardamos gestos de filantropía por parte de una banca que acumula jugosas utilidades a costa del pueblo. Lo que sí exigimos es una intervención estatal que democratice el acceso al crédito. Esto implica medidas concretas: establecer techos a las tasas de interés, implementar fondos de garantía que sirvan de aval, o bien, canalizar financiamiento a tasas preferenciales hacia cooperativas, cajas rurales e instituciones de microfinanzas, que son quienes realmente conocen y apoyan la economía local.

A fin de cuentas, ¿en qué beneficia al ciudadano de a pie que Honduras tenga un sistema financiero robusto y con sobre liquidez? Si los bancos poseen capital, pero siguen exigiendo requisitos que solo personas de clase media o alta pueden cumplir, ese exceso de liquidez es apenas una cifra técnica que engorda los estados financieros de las grandes instituciones. Mientras tanto, la gente sigue dependiendo de prestamistas informales con tasas de interés abusivas, superiores al 50%.

Aquí surge un fenómeno grave para nuestra sociedad: los prestamistas no bancarios (usureros como una única opción), quienes operan sin registro formal y, en muchos casos, forman parte del crimen organizado en mercados, barrios e incluso entornos religiosos. Los famosos préstamos «gota a gota», administrados frecuentemente por redes criminales transnacionales del sur de América que extorsionan, estafan y generan violencia o muerte cuando la población no puede pagar intereses insostenibles.

Finalmente, este humilde servidor no busca satanizar a la banca, pero la realidad exige empatía: este pueblo sufre la carencia de salud, educación y empleo. Ya no esperamos soluciones mágicas del gobierno. No obstante, el sistema podría enfrentar una revolución sin armas: un pueblo consciente, capaz de organizarse en redes sociales para dejar de consumir los servicios de bancos abusivos hasta conseguir el trato digno que merecemos.