Por: Abelardo Medina

Economista senior del Icefi

Una de las discusiones fiscales más comunes en la región centroamericana, y que es introducida por grupos políticos o empresariales al manifestar su desacuerdo a la potencial presentación de reformas tributarias, es que los gobiernos disponen de muchos más recursos que hace una década o que al principio del siglo, y por lo tanto, no es necesario modificar el modelo tributario vigente, dado que se disponen de recursos suficientes para atender las necesidades de la población. Este último aspecto, según los ponentes de dichas hipótesis, se refuerza en los altos niveles de corrupción y mala utilización de recursos públicos por ciertos segmentos de dignatarios, funcionarios y empleados públicos.

Por limitaciones de espacio, a continuación, se evaluará solamente si efectivamente los gobiernos de la región disponen de más recursos tributarios para atender sus gastos que hace una década, sin que ello implique establecer si estos son suficientes para atender las necesidades de la población.

El primer aspecto que debe dejarse claro es que para esa evaluación no es conveniente usar la recaudación en términos nominales, porque están fuertemente influenciados por la inflación nacional, que aumenta los ingresos de los grupos empresariales y permite ciertos ajustes salariales en compensación a la disminución de la capacidad de compra de los trabajadores. Aunque, incrementa la base de cálculo para el cobro de impuestos, pero también los precios de compra de los bienes y servicios que adquiere el aparato público.

Para realizar una evaluación efectiva, los valores recaudados deben deflactarse, es decir llevarse a términos constantes a partir de una base específica. Este proceso se puede realizar con el índice de precios al consumidor, sin embargo, en ciertos países la canasta de consumo básica utilizada para calcularlo se encuentra muy desactualizada, lo que generaría una idea distorsionada de los valores en términos reales, por lo que resulta más apropiado, aunque también a expensas del manejo de las cifras de cuentas nacionales, usar el deflactor implícito del PIB que utilizan las autoridades monetarias.

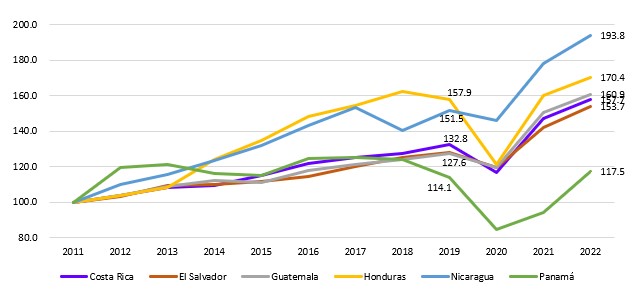

Si se utilizan los datos de recaudación tributaria nominal para el período 2011-2022 de todos los países de centroamericanos, y se transforman a partir del deflactor utilizado por las autoridades monetarias de cada país, se encuentra que, en esencia, todos los gobiernos de la región disponen a la fecha de una cantidad superior anual de recursos a los que tenían en 2011. En la serie destacan Nicaragua que en 2022 dispuso de 193.8% de la recaudación real anual de 2011, Honduras con 170.4% y Guatemala con 160.9%.

Centroamérica: índice de la recaudación total en términos reales, período 2011-2022. Base 2011=100%

Fuente: Elaboración propia con datos de los Bancos Centrales y Ministerios de Hacienda y Finanzas de cada país, así como de la Dirección General de Ingresos y del Instituto Nacional de Estadística y Censos de Panamá.

Aun cuando en todos los países la serie indica una mayor disponibilidad real de recursos, los valores deben tomarse con cuidado. Luego de la caída de la recaudación de 2020, cuando incluso Panamá dispuso de valores menores a los percibidos al inicio de la serie, se observó un repunte extraordinario en la recaudación, producto de factores exógenos que potencialmente desaparecerán en 2023. Si se toman los valores previos a la pandemia, los crecimientos son más moderados, aunque, de todas formas, visibles en las disponibilidades de recursos.

El hecho que los países dispongan de mayores recursos en términos reales es consecuencia de la definición de modelos tributarios elásticos, o por lo menos flexibles al comportamiento de la actividad económica. De acuerdo al FMI (2020), la elasticidad tributaria se define como la relación entre los incrementos de la recaudación tributaria y su base, en términos constantes, habiendo sustraído los efectos de las reformas realizadas, así como los factores exógenos que pudieron afectar el comportamiento de la percepción de impuestos. Por su parte, la boyanza o flexibilidad tributaria es la relación entre la variación de la recaudación y su base, en términos constantes, sin sustraer efectos exógenos. No se aborda acá la sustracción de factores exógenos al comportamiento de cada una de las series recaudatorias, porque en los últimos años la región ha experimentado una serie de factores ambientales, políticos, electorales, legales, entre otros, que hacen difícil un cálculo rápido de la elasticidad tributaria, pero no impiden presentar las cifras de la boyanza y la flexibilidad tributaria para cada uno de los países.

Siguiendo la información en términos reales de la recaudación y del PIB, el cual se utilizará como base general de cálculo para toda la serie de cada país, la flexibilidad o boyanza tributaria calculada para el período 2011-2022 para Costa Rica es de 1.20; para El Salvador 1.66; para Guatemala 1.10; para Honduras 1.59; para Nicaragua 1.78, y para Panamá 0.16. Con la excepción de Panamá, que ha tenido un comportamiento muy irregular de la recaudación derivado de la pérdida de capacidades del ente recaudador, en todos los países la recaudación real creció más a prisa que el PIB, dándole a los gobiernos mayor cantidad de recursos disponibles.

Nuevamente los valores deben ser tomados con cuidado. En Costa Rica, los valores observados de la recaudación en 2021 y 2022 afectan los resultados obtenidos, por lo que se deben recalcular los valores para el período 2011-2019, con datos previos a la pandemia, para evitar la influencia de las irregularidades causadas por la crisis sanitaria y su posterior recuperación. El dato recalculado para Costa Rica baja a 1.02, en El Salvador a 1.31, en Guatemala a 0.85, en Honduras a 1.85, en Nicaragua a 1.47 y en Panamá a 0.28. Quitando los factores exógenos de la crisis sanitaria, Costa Rica prácticamente tiene un modelo tributario unitario, en el que la recaudación crece al mismo ritmo que el PIB, mientras que Guatemala parece disponer de un modelo inelástico, en el que su recaudación pueda no ser sostenible en el largo plazo.

Los datos muestran que, si bien es cierto los gobiernos de la región han dispuesto de una mayor cantidad de recursos tributarios en términos reales, en los casos de Costa Rica, Guatemala y Panamá, los gobiernos deben revisar su modelo tributario, a fin de garantizar su sostenibilidad en el largo plazo. También es muy importante fortalecer la calidad del manejo de los recursos, para que efectivamente esa mayor recaudación llegue a fortalecer el bienestar de los centroamericanos.