Por: Abelardo Medina

Economista senior de Icefi

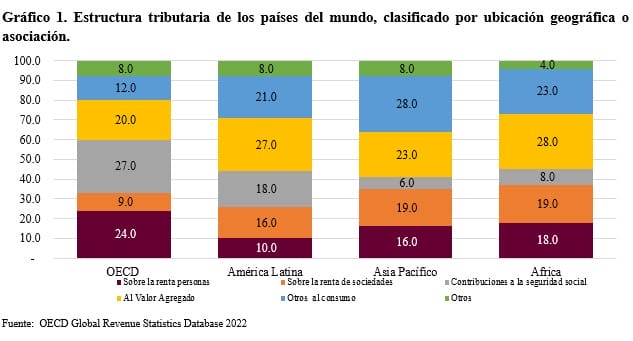

Conforme los datos de la OECD (2022), el financiamiento de los aparatos estatales de los países calificados a ese organismo, depende, de mayor forma, de las contribuciones que realiza la población en materia de impuesto sobre la renta y cotizaciones a la seguridad social, mientras que, en otras latitudes, depende en gran medida de la tributación aplicada a los bienes y servicios. Como tal, mientras para los países desarrollados de la mayor parte de Europa y Norteamérica, agrupados en la OCDE, el peso relativo de la tributación directa es de alrededor del 60.0% del total, implicando una estructura tributaria progresiva; para América Latina dicho porcentaje es 44.0%, en los países de Asia y Pacífico 41.0% y en África 45.0%, connotando estructuras tributarias regresivas ‒merece análisis separado el funcionamiento del sistema previsional en los países de Asia Pacífico, que en su mayor parte no implica contribuciones al Estado‒.

La primera interrogante parece estar en torno a cuál es la racionalidad de que existan estructuras tributarias regresivas en dichas regiones, y la respuesta es mucho más compleja de lo que parece ser a simple vista.

En primer lugar, las estructuras tributarias progresivas obedecen a la decisión de las autoridades fiscales por aplicar regímenes tributarios subjetivos, en donde predomina la contribución a partir del monto de la riqueza o el ingreso de cada persona, mientras que, en las regresivas, la mayor parte de los ingresos se obtiene de gravar a los individuos de una manera indirecta, aplicando impuestos objetivos con base en el consumo o el gasto. Es menester indicar que las estructuras progresivas se explican en el hecho que la contribución hacia el Estado es más equitativa, induciendo un mecanismo de redistribución de la riqueza más efectivo; por su parte, las de tipo regresivo se fundamentan en la ilusión de que todos los habitantes contribuyen de la misma forma, dado a que, al comprar un producto, todas las personas pagan lo mismo, además que, en muchas latitudes, se utiliza el argumento de promoción y protección al ahorro.

En segundo plano, las administraciones fiscales de los países subdesarrollados tienen preferencia por las estructuras regresivas, dado a que la aplicación de impuestos personales exigidos en las de corte progresivo, requiere de un mayor grado de diligencia por parte de los entes recaudadores, que deberán disponer de un cuerpo de fiscalizadores más numeroso, más capacitado y por supuesto con acceso a mejores herramientas tecnológicas y a información procedente de terceros -entre ellos la bancaria- para verificar con eficacia que el pago de tributos corresponde a la capacidad de cada individuo. Por ello, en estos países, es más sencillo aplicar el impuesto sobre la renta a las empresas en lugar de a los individuos, debido a que el número de sujetos a controlar es menor, además de promover la utilización de impuestos al consumo de bienes y servicios, que son mucho más fáciles de controlar y verificar, y no necesitan de mayor intercambio de información.

Como consecuencia de esta preferencia, los países con estructuras tributarias regresivas tienen una alta preferencia por crear grandes listados de productos no afectos o exentos del pago de los impuestos al consumo, bajo el argumento de que se trata de proteger la capacidad de consumo de los grupos de menores ingresos, cuando en la práctica, se ha evidenciado que muchos de estos tratamientos terminan siendo de beneficio mayor a las personas de mayores niveles de renta.

En tercer lugar y de mucha importancia, es que lamentablemente es evidente que, en muchos países atrasados, la aplicación de estructuras regresivas deriva del control político de las élites económicas, ya sea directo por medio de la representación en los aparatos públicos de funcionarios afines, o por medio de financiamiento de las campañas políticas de los grupos que ascienden al poder. De esa cuenta, como parte de los compromisos -se escucha regularmente en campaña electoral-, estos grupos presentan dentro de sus planes la intención de eliminar los impuestos directos (hacia la renta y sus conexos), la decisión de promover programas de incentivos tributarios que evite que las élites económicas paguen impuestos o cuando menos, para influenciar para que los grupos de mayores ingresos no paguen impuestos, sino que, en su lugar, realicen teóricas obras de bienestar social.

Los países centroamericanos disponen de estructuras tributarias en su mayor parte regresivas, fundamentadas en impuestos al consumo, así para 2022 en Costa Rica el 57.4% de la tributación provino de la aplicación de impuestos indirectos; en El Salvador el 59.9%; en Guatemala el 63.6%; en Honduras el 68.7%, en Nicaragua el 55.3% y en Panamá el 47.8% -único país en donde predominan los impuestos directos-, lo que denota que en la región el financiamiento de las actividades públicas deviene primariamente de los consumidores, y en donde los impuestos tienen un impacto mayor sobre las personas de menores ingresos.

Por supuesto que el tipo de estructura tributaria no implica necesariamente que el efecto de los impuestos sea regresivo, pero en la práctica, en la mayor parte de los casos, es un síntoma muy revelador. Para complementar el análisis de progresividad tributaria, se requiere de la elaboración de estudios de incidencia tributaria, por medio de los cuales se evidencie el peso relativo del pago de tributos en cada uno de los deciles de la población. Sobre este particular, algunos estudios de Icefi /FIDA (2016) con datos de 2011, calcularon el índice de Kakwani de los países de la región, concluyendo que en general la aplicación del sistema tributario en estos países, tiene una connotación regresiva.

Lo interesante es Centroamérica, es que en la mayor parte de sus Constituciones Políticas argumentan que la tributación deberá responder a los principios de capacidad de pago y equidad, entre otros, sin embargo, en la práctica, las autoridades fiscales regionales se han conformado con regímenes tributarios globalmente regresivos, injustos en su naturaleza debido a que castigan de mayor forma a las personas de menores ingresos; esta situación debe cambiar en el mediano plazo.

Lo anterior evidencia que los políticos y especialmente los estamentos técnicos de la región vinculados al quehacer fiscal y tributario, deben liderar una transformación efectiva de los impuestos vigentes y aplicables, de tal forma que efectivamente tengan una incidencia globalmente progresiva como lo plantean las propias Constituciones Políticas, de tal forma que, aun cuando existan impuestos al consumo, en global, el efecto de los tributos sea mayor en las personas que disponen de mayor capacidad de pago, produciendo un efecto positivo sobre la distribución de la riqueza y el bienestar social.