Fosdeh presenta señales de alerta sobre el manejo del presupuesto en Honduras

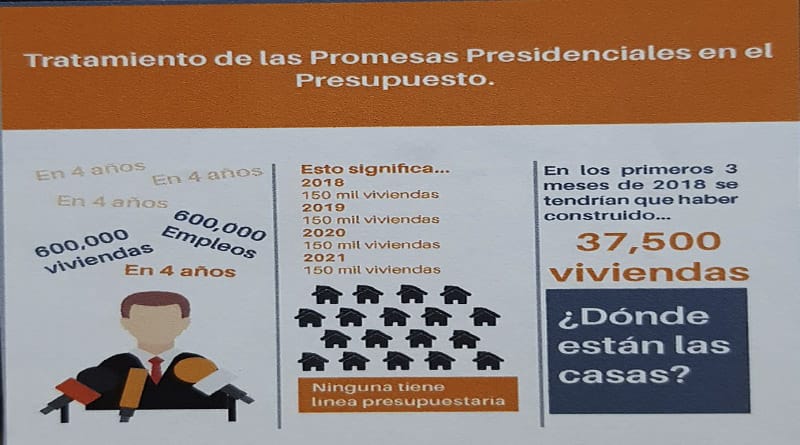

Por: Redacción CRITERIO redaccion@criterio.hn Tegucigalpa.- El Foro social de Deuda Externa y Desarrollo de Honduras (FOSDEH) presentó un documento de análisis sobre el manejo del Presupuesto General de la República donde se desnudan algunas malas prácticas que nos muestran la realidad de las finanzas del país y su manejo por parte del presente régimen. En […]