Por: Redacción CRITERIO

Tegucigalpa.- El Foro social de Deuda Externa y Desarrollo de Honduras (FOSDEH) presentó un documento de análisis sobre el manejo del Presupuesto General de la República donde se desnudan algunas malas prácticas que nos muestran la realidad de las finanzas del país y su manejo por parte del presente régimen.

En criterio.hn compartimos el documento para que el pueblo tenga acceso y se pueda enterar como se maneja el presupuesto en el país y las artimañas que usan los políticos para su ejecución.

El documento presentado ha sido titulado como “Señales de Alerta sobre las Disposiciones del Presupuesto General de la República 2018”.

Señales de Alerta 1: Lo Nominal del Presupuesto versus la realidad presupuestaria

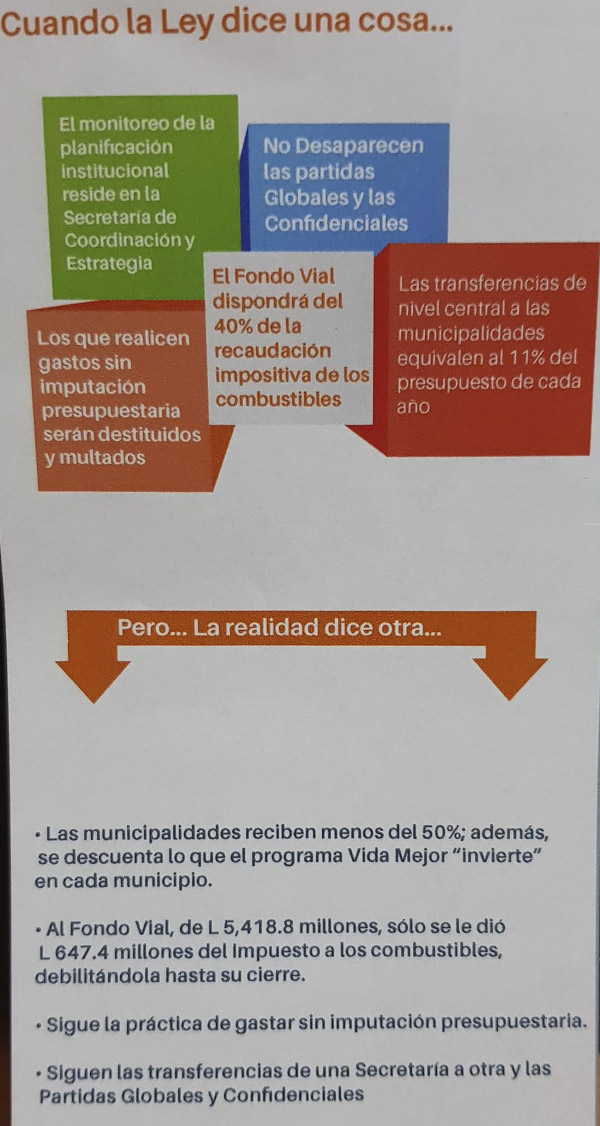

Al tiempo que pasa, los hondureños nos hemos venido acostumbrando a que aparezcan disposiciones nominales que satisfacen los criterios presupuestarios más estrictos, veamos algunos ejemplos:

- Los que realicen gastos sin imputación presupuestaria serán destituidos y multados. (Ley de Responsabilidad Fiscal).

- Las transferencias de nivel central a las municipalidades equivalen al 11% del presupuesto de cada año.

- El Fondo Vial dispondrá del 40% de la recaudación impositiva de los combustibles

- No Desaparecen las partidas Globales y las Confidenciales

- El monitoreo de la planificación institucional reside en la Secretaría de Coordinación General de Gobierno

La realidad es que; efectivamente, se sigue la práctica de gastar sin imputación presupuestaria porque desapareció la importante función de pre intervención del gasto que anteriormente residía en la Secretaría de Finanzas. Las municipalidades reciben menos del 50% de lo que legalmente establece la Constitución de la República y la Ley de Municipalidades y; además, se descuenta lo que el programa Vida Mejor “invierte” en cada municipio. La Secretaría de Inversiones e Infraestructura ejecuta los fondos que legalmente debieran pasar al Fondo Vial. Siguen las transferencias de una Secretaría a otra y las Partidas Globales y Confidenciales, pese a convenios internacionales y normativas del país siguen subsistiendo en el presupuesto partidas globales con alto nivel de confidencialidad, por ejemplo, la Tasa de Seguridad, 449 Servicios Financieros de la Administración Central, los fondos Vida Mejor, etc. Desaparece, cada año, la planificación y prevalece la improvisación y la discrecionalidad.

De igual manera, al Fondo Vial se le debió asignar por Ley el 40% (L 5,418.8 millones) del Impuesto a los combustibles (estimación de recaudación 2018 L 13,547.1 millones) para su funcionamiento; sin embargo, se aprobó para el Presupuesto 2018, L 647.4 millones. Oficialmente se clausuró dicha Institución según Decreto Ejecutivo PCM86-2017, probablemente con la intención de concesionar las carreteras y poner peajes. De momento es difícil cuantificar el costo económico-social de esta determinación. Este tratamiento se realizó por varios años deteriorando la institucionalidad pública correspondiente.

Nota relacionada Disposiciones del presupuesto de la República violan la Constitución: Fosdeh

De la misma manera se tienen dudas acerca de la adecuada aplicación de las leyes en lo que corresponde al funcionamiento de la Caja Única y la correcta asignación de recursos financieros al:

- Poder Judicial (Art. 318 de la Constitución de la República, no debe ser menor del 3% de los ingresos corrientes) sin embargo, en el 2018 los ingresos corrientes se estiman en L 140,750.5 millones y se aprobó L 2,435.3 millones, equivalentes al 1.7% de los ingresos corrientes.

- Ministerio Público. De igual manera se le debe asignar gradualmente hasta llegar al 3% de los ingresos corrientes, asignándoles L 1,885.5 millones, equivalentes a 1.3% para el 2018.

- Universidad Nacional Autónoma de Honduras. A esta institución, la Constitución de la República Art. 161, favorece la asignación no menor al 6% del Presupuesto de los Ingresos Netos de la República, lo cual puede ser ajustada a las diversas conceptualizaciones de ingresos aplicadas por diferentes Administraciones de Gobiernos.

El cálculo de los ingresos netos para el año 2017 y 2018 incluyen al menos once categorías respecto a las diez del 2016 y a las siete del 2010.

Señales de Alerta 2: Efectividad del SIAFI: del control presupuestario al simple registro

El SIAFI, como sistema de control presupuestario, ha venido experimentando una verdadera desnaturalización ya que ha sido cuantiosa la Deuda Flotante en los últimos diez años y que ha tratado de ocultarse haciendo desaparecer los saldos acumulados y; más bien, “programando” una deuda flotante de alrededor de 3 mil millones de Lempiras lo cual evidencia la debilidad del proceso presupuestario. Sobre este particular es necesario realizar esfuerzos significativos en las siguientes áreas:

- Pre-intervención del gasto (movimientos de gastos), en el sentido de no solamente registrar cuando éste sea ejecutado, sino como un mecanismo para mejorar la eficiencia y eficacia del gasto público.

- Además de modificar disposiciones presupuestarias, se observa que se modifican conceptos y metodologías universalmente aceptadas, como por ejemplo lo que tiene que ver con la determinación de ahorro público o déficit fiscal. Académicamente el ahorro es el resultado positivo de haber realizado todos los gastos correspondientes a un periodo, con los ingresos del mismo periodo, y no la posposición de pagos.

- Registro apropiado de los datos. Para ejemplo se adjunta el Artículo 210.- En consonancia con lo establecido en el Artículo 22 literal 1) de la Ley de Responsabilidad Fiscal, cualquier compromiso adquirido por las instituciones del Gobierno Central, Desconcentrado y Descentralizado, fuera de las asignaciones aprobadas en el Presupuesto General de Ingresos y Egresos de la República no será registrado en el Sistema de Administración Financiera Integrada ni tampoco reconocido como deuda pública.

Señales de Alerta 3: Tratamiento de la deuda del Nivel Central con las Instituciones del Sector Público

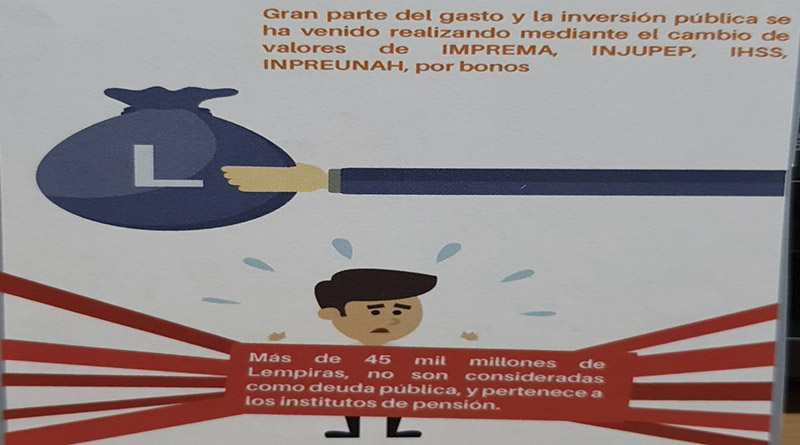

Gran parte del gasto corriente y la inversión pública se han venido realizando mediante el cambio de valores líquidos de IMPREMA, INJUPEP, IHSS, INPREUNAH, por bonos. Estas cantidades, estimadas en más de 45 mil millones de Lempiras, no son consideradas como deuda pública. Tampoco se considera como Deuda Pública lo que históricamente ha dejado de pagar la Administración Central en tanto que es patrono de más de 100 mil empleados públicos. Es preocupante el uso desmedido de los fondos de los Institutos de Pensión para financiar actividades gubernamentales, por lo cual, si se sigue manejando de esta manera, ocasionará el impago de las pensiones (que es el incremento de la pobreza) y una crisis financiera de considerable magnitud. Por su importancia agregamos lo siguiente:

Artículo 37 aprobado en el Presupuesto 2018.- El Poder Ejecutivo, por medio de la Secretaría de Estado en el Despacho de Finanzas, durante el presente Ejercicio Fiscal, de no contar con la liquidez necesaria, puede pagar mediante bonos las cuotas que el Estado como patrono deba aportar a los Institutos de Previsión Social hasta un máximo del cincuenta por ciento (50%).

Artículo 146 aprobado en el Presupuesto 2018.- El Superávit que reflejan los Institutos Públicos de Previsión y Seguridad Social podrán ser utilizados para inversiones financieras de compra de títulos valores, letras de la Tesorería General de la República y Banco Central de Honduras, depósito a plazo, compra de acciones y cualquier otro instrumento tipificado como Valor en el Artículo 40 del Reglamento de Inversiones de los Fondos Públicos de Pensiones, así como los límites establecidos por instrumento en el mismo Reglamento (Acta No. 1148 de la CNBS, publicada en la Gaceta No. 34418 del 16 de agosto de 2017).

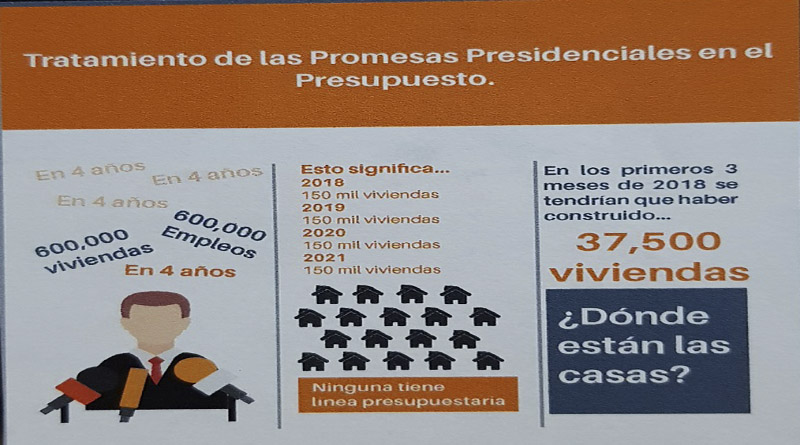

Señales de Alerta 4: Tratamiento de las Promesas Presidenciales en el Presupuesto de la Administración Central

Desde hace varios años la Presidencia de la República ha realizado varias cadenas nacionales anunciando la construcción de 600 mil viviendas y 600 mil empleos en cuatro años. Esto significa 150 mil viviendas en 2018 y 150 mil en 2019, 2020 y 2021 que no tienen expresión presupuestaria. Estos anuncios representan generar expectativas en los gobernados. En los primeros 3 meses de 2018 se tendrían que haber construido 37,500 viviendas y; no obstante, de lo que se sigue hablando es acerca de los bonos o subsidios para construir viviendas. ¿dónde están las casas?

Las promesas han obligado la reforma institucional de la Administración 2018 que incluyen, además de la supresión del Fondo Vial, la Creación de la Secretaría de Derechos Humanos, la Secretaría de Energía, estas dos últimas instituciones no tienen renglón de gasto en el Presupuesto de la República 2018.

Señales de Alerta 5: Presupuesto Público para consolidar “más de lo mismo” El presupuesto históricamente se ha enfocado en el denominado “corredor del desarrollo”. Esto ocurre porque no existe la función de Planificación del Desarrollo. Por ello, Francisco Morazán, Cortés y Atlántida, se caracterizan por ser los menos pobres debido a que las oportunidades de empleo y la mejor infraestructura se concentra en estos 3 departamentos. Paradójicamente, departamentos como Ocotepeque y Copán tienen graves indicadores de pobreza y de desarrollo, pero son de gran importancia en la recaudación fiscal.

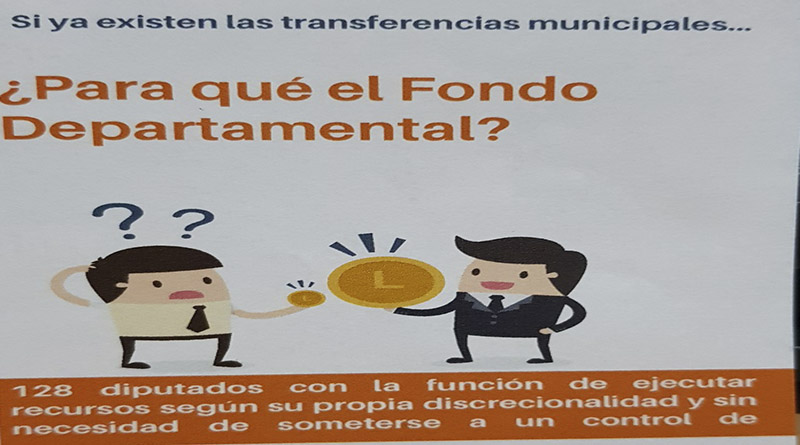

Señales de Alerta 6: Fondo de Desarrollo Departamental: Ya existen las transferencias municipales, que cada vez son más magras, y existe también el Fondo Hondureño de Inversión Social FHIS, Programa Nacional de Desarrollo Rural Sostenible PRONADERS, Instituto de Desarrollo Comunitario de Agua y Saneamiento IDECOAS, el Programa en Fideicomiso Vida Mejor, entre otras. Se asume que el Fondo Departamental sería el complemento del gasto público, que no requiere de un Plan Operativo Anual POA, y ejecutado por legisladores. Esto significa que el Presupuesto Público les confiere a 128 diputados la función de ejecutar recursos según su propia discrecionalidad y sin necesidad de someterse a un control de legalidad. ¿Para que existe realmente este fondo?

El FOSDEH destaca que no es atribución del Poder Legislativo la ejecución de fondos públicos, porque contraviene las competencias e independencia de los tres poderes del Estado.

Por su importancia el FOSDEH considera que hay fondos públicos que pueden ser ejecutados por organismos no gubernamentales; no obstante, se debe conocer el nombre de las organizaciones, la composición de sus asamblea y juntas directivas, objetivos institucionales y quiénes las dirigen, y de ninguna manera promover o facilitar el delito o el mal uso de los recursos.

Señales de Alerta 7: Existen disposiciones presupuestarias ilegales. La ilegalidad representa; en primera instancia, disposiciones con efecto hacia el pasado y el futuro cuando lo admitido a nivel de jurisprudencia presupuestaria es que las disposiciones rigen solamente 365 días de cada año.

Por su importancia se transcriben algunos puntos de la denuncia de la MACCIH realizada a finales de enero del 2018:

– Establecimiento de un nuevo “procedimiento de liquidación de fondos públicos destinados a la ejecución de proyectos o ayudas sociales, incluyendo los fondos gestionados, recibidos, administrados y ejecutados por servidores públicos, diputados y ONG, encargando la auditoría de dichos recursos al Tribunal Superior de Cuentas (TSC), por un período de tres años contados a partir de la publicación de la reforma en mención. El nuevo proceso de liquidación se extiende retroactivamente a los periodos de gobierno 2006-2010, 2010-2014, 2014-2018. Agrega la disposición que mientras el TSC esté realizando dicha auditoría e investigación especial, “no procederá ninguna acción judicial para reclamar ningún tipo de responsabilidad sea esta administrativa, civil o penal.”

– Igualmente se denuncia … “atribuir al TSC la determinación de la responsabilidad penal de los ilícitos que se encuentren respecto a altos funcionarios, invadiendo las atribuciones constitucionales del Ministerio Público y del Poder Judicial. Se trata de una pretensión inconstitucional que busca imponer un requisito de procedibilidad de la investigación y de la acción penal que contraviene el artículo 232° de la Constitución. Del mismo modo, la disposición infringe el artículo 219° Constitucional, que ordena el previo dictamen favorable de la Corte Suprema al reformarse el Código Procesal Penal al eliminar el ejercicio de la acción penal pública al Ministerio Público”.

– …… “al considerarse esta circunstancia como una injerencia inaceptable a la autonomía e independencia del Poder Judicial y del Ministerio Público, impidiendo el combate a la corrupción y generando un PACTO DE IMPUNIDAD que el pueblo hondureño debe conocer”. Finalmente destacar, que fue solicitada la declaración de inconstitucionalidad a la Corte Suprema de Justicia por parte de la Asociación para una Sociedad más Justa ASJ, el Consejo Nacional Anticorrupción CNA y el mismo Ministerio Público. Siendo las dos primeras declaradas como inadmisibles.

Señales de Alerta 8: Responsabilidad civil y penal de los funcionarios

El incumplimiento a las disposiciones presupuestarias conlleva a responsabilidad civil y penal. No obstante, hay una escasa aplicación de justicia en el tema. Es importante agregar también que ciertos delitos conllevan a la suspensión de derechos políticos en algunas infracciones de la ley.

También las Disposiciones Generales del Presupuesto Aprobado 2018 restan responsabilidad administrativa a los funcionarios o empleados públicos cuando no se paguen los beneficios e indemnizaciones derivadas de la prestaciones, cesantías e indemnizaciones tras las sentencias firmes. (Art. 123).

El Congreso Nacional realizó ajustes a las líneas presupuestarias de las instituciones conforme al cuadro anterior, desconociéndose la argumentativa técnica que permitió los análisis orientados a efectuar estas modificaciones, tomando en cuenta que para la asignación de recursos por institución se necesita un respaldo técnico, por ejemplo, sus planes operativos anuales y estimación de egresos.

De igual forma se modificaron los ingresos del Estado. Los ingresos corrientes para la Administración Central fueron de L 140,283.6 millones presentados en el Anteproyecto de Presupuesto 2018, no obstante, se aprobaron L 140,750.5 millones (agregados; L 466.9 millones), una parte de esta modificación es bajo la argumentativa de reasignarle al Tribunal Superior de Cuentas L 45 millones para realizar la auditoria a los diputados sobre el manejo del Fondo de Desarrollo Departamental (Art. 230).

La caída del ingreso fiscal por los acuerdos relacionados al 1.5% de los ingresos empresariales, puede implicar mayor endeudamiento o la aplicación de reajustes fiscales y de modificaciones en las asignaciones presupuestarias, aunque el proceso sea gradual.

En términos generales el ejercicio presupuestario en términos del cálculo de ingreso y gasto, como de asignación es fuertemente improvisado, se maneja bajo ciertos criterios de planificación eventual y limitado rigor técnico para cumplir con requisitos y tener asignación presupuestaria.