Por: Sven Smit y Anu Madgavkar

ÁMSTERDAM – A medida que avanza el 2020, el empleo en Europa y Estados Unidos está en máximos históricos, y sigue creciendo. Las pérdidas de empleos causadas por la crisis financiera de 2008 y la recesión subsiguiente han quedado en el pasado. Sin embargo, uno no podría notarlo viendo el estado de ánimo en la gente de muchos países desarrollados. Con tantas buenas noticias económicas, ¿por qué es tan sombrío el ánimo público?

Nuevos estudios del McKinsey Global Institute examinan con mayor profundidad a las economías avanzadas para determinar el modo en que han cambiado en los últimos 20 años las experiencias de las personas como trabajadores, consumidores y ahorristas. Hay mucho para alegrarse, como las nuevas oportunidades de empleo y los menores precios de algunos bienes y servicios. Sin embargo, también hay al menos tres problemas de importancia crítica que afectan negativamente a cientos de millones de personas en los países de la OCDE, que pueden ayudar a explicar la discordancia entre los datos económicos agregados y la experiencia individual.

Veamos primero las buenas noticias. En las primeras dos décadas del siglo veintiuno las oportunidades laborales se han ampliado exponencialmente: las tasas de empleo en los 22 países de la OCDE han subido por encima del 70% en promedio. Cerca de 45 millones más de personas cuentan con un empleo que en 2000, y 31 millones de ellas son mujeres. El empleo de medio tiempo, en especial el trabajo voluntario a tiempo parcial que ofrece una mayor flexibilidad, se amplió tanto para mujeres como para hombres.

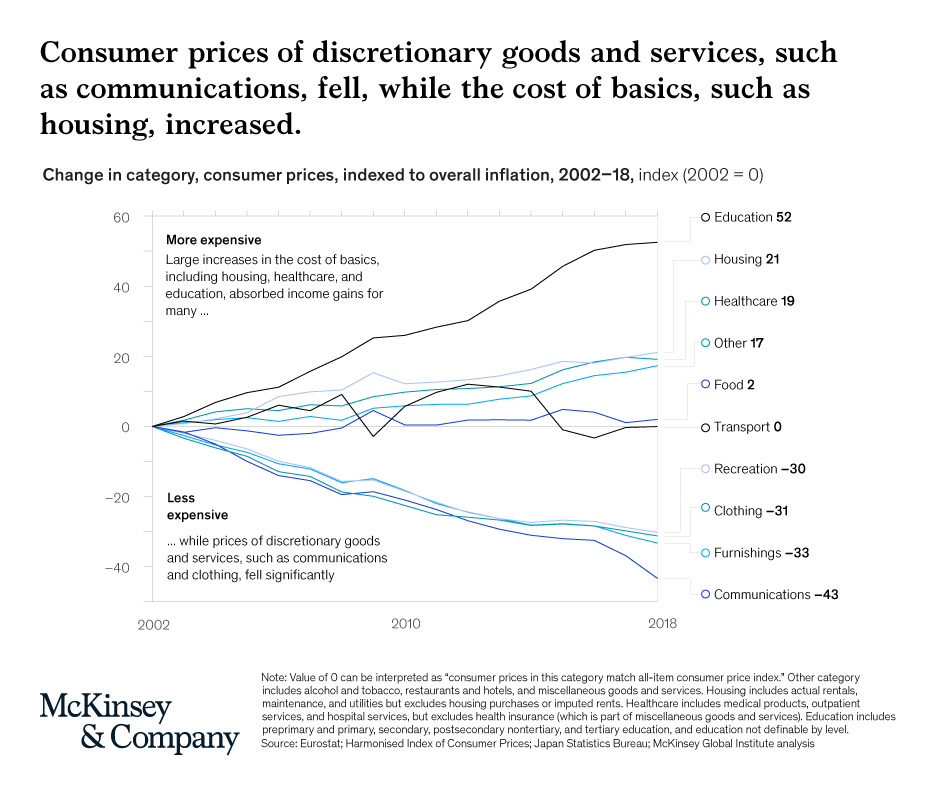

Más todavía, los consumidores se han beneficiado de la caída de los costes de bienes y servicios discrecionales que van desde las comunicaciones a las prendas de vestir y el mobiliario. Con la globalización ha aumentado la competencia y los precios han bajado sustancialmente hasta el punto que, si todos los demás factores permanecen constantes, una persona puede trabajar seis semanas menos al año, en diez países en promedio, y seguir disfrutando del mismo nivel de consumo que en 2000.

Los ingresos individuales promedio también se han recuperado tras su caída después de la crisis de 2008. Y gracias a la banca digital, los asesores robotizados y otras innovaciones de las tecnologías financieras, los ahorristas tienen acceso a más oportunidades y productos, incluidos varios que antes estaban reservados para los ricos.

Sin embargo, la imagen completa es mucho menos idealizada. Los mercados laborales se han vuelto más polarizados entre trabajos de mayor y menor especialización, y los salarios de muchos trabajadores se han estancado. Si bien la investigación académica se ha centrado mayormente en los empleos de salarios y especialización medios, nuestros estudios sugieren que las personas de bajos ingresos han sido las más afectadas. Es cierto que el crecimiento del empleo para esta cohorte se ha acelerado, pero el estancamiento salarial se ha visto agravado por el alza del coste de la vida (en especial la vivienda) y los cambios en los planes de pensiones que dejan a los hogares más expuestos a las fluctuaciones económicas.

Con la excepción de Japón y Corea del Sur, los costes de la vivienda han aumentado notablemente en las últimas dos décadas en los 18 países estudiados. La vivienda es el mayor gasto de los presupuestos del hogar, representando un cuarto de ellos en promedio (más del doble de la proporción promedio de gasto en alimentación). Más aún, el alza de los costes de vivienda representa un 37% de la inflación general desde el 2000.

Si añadimos los costes de la educación superior y sanidad, especialmente importantes en los Estados Unidos, el gasto por hogar en estas categorías absorbe una parte importante –cerca de un 87% en Francia y un 100% en el Reino Unido- del aumento del ingreso del hogar promedio en esos países. Si todos los demás factores se mantuvieran sin cambios, un consumidor tendría que trabajar cuatro semanas adicionales por año, en promedio, para consumir la misma cantidad de vivienda, atención sanitaria y educación que en el 2000.

Las pensiones son otro factor de amargura. A medida que vivimos más años, tenemos que ahorrar para un mayor tiempo de jubilación. Sin embargo, en los 22 países que examinamos, las pensiones obligatorias están financiadas para un promedio de solo 10 de los 20 años de jubilación esperados. La tasa de reemplazo neta que las pensiones públicas y ex empleadores aportan a los fondos obligatorios de pensiones han caído notoriamente en las últimas dos décadas.

Además, ha habido importantes cambios estructurales: los planes de aportes definidos han pasado a primer plano en desmedro de los planes de pensiones de beneficios definidos, con lo que el riesgo de mercado pasa a los ahorristas individuales, poniendo la carga sobre los ahorros individuales en momentos en que ya están a la baja los ahorros de los hogares. Al año 2017, apenas un poco más de la mitad de las personas mayores de 15 años no ahorraban para más adelante, y cerca de un cuarto no tenía ningún tipo de ahorro.

Estos índices son en parte resultado de tendencias más amplias en automatización, globalización y demografía. En economías avanzadas como Alemania, Italia y Japón está en declive la población en edad de trabajar. Pero además ha habido cambios significativos en el contrato social que vincula a los individuos con las instituciones. Las personas y los hogares han tenido que asumir cada vez más una responsabilidad mayor por sus propios resultados económicos, pues por varios motivos otras instituciones se han ido retirando.

El progreso tecnológico hará que las próximas décadas del siglo veintiuno sean muy interesantes. Tendremos que asegurarnos de que lo que logramos en las primeras dos décadas se sostenga y crezca en escala, para poder hacer realidad todo el potencial de incluso más oportunidades y prosperidad económica. Pero también debemos asegurarnos de que los resultados para las personas de la próxima generación sean mejores y más inclusivos que lo que fueron para la última.

Sven Smit es socio sénior de McKinsey & Company y co-presidente del McKinsey Global Institute. Anu Madgavkar es socia del McKinsey Global Institute.

Este artículo es posible gracias a la alianza entre ![]() y

y ![]()