Por: Pedro Morazán

El cambio de hegemonía global

Europa se encontraba todavía sumida en una guerra sangrienta y devastadora hace 80 años. Mientras más de 220 mil soldados de las fuerzas aliadas perecían en los campos de Normandía, para liberar a Europa de la ocupación de la Alemania nazi, representantes de 44 naciones asistían a una Conferencia en el idílico Hotel «Mount Washington» en la localidad de Bretton Woods. Se escogió dicho lugar pintoresco, en New Hampshire, para satisfacer los deseos de Sir John Maynard Keynes, jefe de la delegación británica, alérgico al bullicio de las ciudades. Dicho encuentro tuvo lugar entre el 1 y el 22 de julio de 1944. La Carta del Atlántico, que sirvió de base a la conferencia, había sido esbozada tres años antes, ya en agosto de 1941 durante el encuentro del presidente Roosevelt con el primer ministro británico Winston Churchill en un navío en el Atlántico norte.

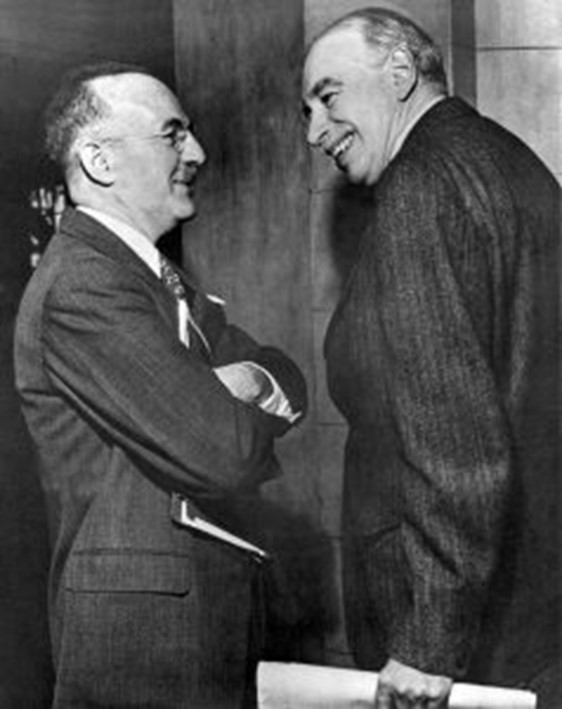

Harry Dexter White (izquierda) und John Maynard Keynes (derecha)

La mayoría de los países del hoy llamado «Sur Global», aún no existían como estados soberanos, sino como colonias que recién se independizarían en los años de postguerra. El objetivo de la Conferencia de Bretton Woods era evitar que se repitieran los errores que habían desencadenado la gran depresión de los años 30 y la subsiguiente Segunda Guerra Mundial. Una «guerra de devaluaciones» había paralizado, en la práctica, la economía mundial en los años previos a la conflagración mundial. De hecho, fue Gran Bretaña, la potencia hegemónica de la época, quien desató la crisis económica, al renunciar unilateralmente a la convertibilidad de la libra esterlina en 1931.

Mientras los europeos se embarcaron en una confrontación bélica sin parangón en la historia a mediados de los 30, los norteamericanos, bajo la dirección de Franklin D. Roosevelt lograban salir de la crisis y alcanzar su propia estabilidad, introduciendo el llamado “New Deal”, que terminaría con el capitalismo salvaje, por medio una fuerte intervención estatal en la economía que llegaría a tener éxitos innegables en el plano social. Las condiciones de vida de los asalariados mejoraron sustancialmente y las fuertes inversiones públicas en infraestructura, estimularon la demanda agregada, permitiendo superar la depresión económica. Muchas de las instituciones creadas en esa época aún persisten, a pesar de los embates neoliberales que vinieron después.

La sólida base industrial de la economía norteamericana fue clave a la hora de reactivar los lazos comerciales y financieros con Europa Occidental en los años de la postguerra. Estados Unidos poseía el 80 % de las reservas mundiales de oro al final de la guerra y era un país fuertemente acreedor y no quería estar obligado a gastar su superávit comercial en los países deudores. La delegación norteamericana llegó a Bretton Woods con la idea de aplicar el “New Deal” a las relaciones económicas internacionales con la ayuda de una institución financiera que promoviera la ayuda a la reconstrucción. Para Harry White, jefe de la delegación norteamericana era necesario reestablecer un sistema monetario internacional basado en la paridad fija, con el dólar como moneda dominante y la liberalización del comercio internacional.

Tres años duraron las negociaciones entre White y Keynes antes de llegar a la conferencia de Bretton Woods. Evidentemente que ambas potencias tenían intereses muy diferentes. Gran Bretaña, era la potencia derrotada y los Estados Unidos la nueva potencia hegemónica en lo económico, lo político y lo militar. Los británicos querían un orden monetario para política keynesiana a nivel internacional, que ofreciera la posibilidad de inyecciones fiscales internacionales, en casos de balanzas comerciales deficitarias. Esta política funcionaria mejor con tasas de cambio flexibles, que les permitieran a los países afectados adaptar su economía a los impactos de la balanza comercial. En el caso de balanzas comerciales negativas, por ejemplo, una devaluación de la moneda permitiría mantener la tasa de cambio estable sin tener que caer en endeudamiento público. Aprovechando la situación vulnerable de sus aliados británicos, necesitados de créditos estadounidenses para superar la guerra, la delegación norteamericana, presidida por White, presionó para que el plan británico fuera rechazado.

La paridad fija del dolar entra en crisis en 1971

La historia económica nos muestra, sin embargo, que existe una especie de nostalgia por tasas de cambio fijas. De hecho, dichas tasas ofrecen mucha seguridad. Así, por ejemplo, para un exportador que firma un contrato por un valor de 10 millones de dólares en enero, para una mercancía que recién puede ser enviada en octubre. Lo mismo pasa con los turistas que reservan una habitación de hotel o con los campesinos que exportan su café o su cacao. La ventaja es pues, la certidumbre y la ausencia de especulación. Las tasas de cambio fijo impiden, por ejemplo, reaccionar devaluando la moneda, ante una inundación de bienes importados. El único camino, en caso de tasas de cambio fijo, es aumentar las tasas de interés o introducir aranceles comerciales. Ambas medidas tienen impactos negativos en la inversión y el crecimiento.

Por eso la mayoría de las naciones no querían renunciar en la posguerra, a la posibilidad de manejar su política monetaria para proteger su economía. Esa era la idea de Keynes con la propuesta de tasas de cambio fluctuantes. Al contrario de su rival White, Keynes proponía la introducción de una moneda internacional (Bancor) que permitiera regular las transacciones comerciales a través de un órgano internacional de compensación, el International Clearing Union (ICU). Con más del 80 % de las reservas mundiales de oro, los Estados Unidos, como acreedor neto, no tenían ningún interés en financiar a los países deudores con balanzas comerciales negativas.

Al final ocurrió lo que es hoy del conocimiento público. Se llegó a un “compromiso” por medio del cual se introducía una tasa de cambio fija con respecto al dólar, pero con una flexibilidad de 1% hacia arriba y 1% hacia abajo. Es decir un corredor en el que se permitían devaluaciones o revaluaciones, es decir la posibilidad de vender o comprar dólares según las necesidades. Por otro lado, se creaba el Fondo Monetario Internacional (FMI) y el Banco Internacional de Reconstrucción y Fomento, destinado a la reconstrucción de la Europa de Postguerra.

Las cuotas de poder, al interior de ambas instituciones, se establecieron en base a las contribuciones de capital de cada miembro. Se tomó como base un capital total de 8 800 millones de dólares estadounidenses. De ese capital a Estados Unidos le correspondería una cuota de 2 740 millones (equivalente al 31.1 %), al Reino Unido 1300 millones (14.8 %), la Unión Soviética 1200 (13.6 %), China 550 (6.3 %) y Francia 450 (5.1 %), para los cinco primeros. Hay que hacer notar que tanto la Unión Soviética como China se retirarían posteriormente del acuerdo renunciando a sus cuotas de poder. Una vez asegurado el control de las cuotas, fue fácil para Estados Unidos establecer la sede del Banco Mundial y del Fondo Monetario Internacional en su territorio. En contra del deseo de Gran Bretaña, la sede de ambas instituciones quedaría en Washington. Era el inicio de la “Pax Americana” que venía a sustituir a la derrotada “Pax Británica”.

Como era de esperarse, los Acuerdos de Bretton Woods entraron en crisis. De hecho, el éxito del proyecto de Bretton Woods duró apenas unos 15 años. Ya en 1960, circulaban por el mundo más dólares que el oro que tenían los Estados Unidos resguardado en Fort Knox, según los expertos. Las primeras manifestaciones de la crisis surgieron a principios de los años 60 cuando las economías europeas lograron recuperarse, especialmente con el crecimiento espectacular de las exportaciones alemanas. Al mismo tiempo los Estados Unidos se embarcaban en guerras costosas como la de Corea y la de Vietnam, financiadas con impresión de nuevos dólares.

En condiciones normales el aumento de la masa monetaria de dólares, debería conducir a su devaluación. Bretton Woods, sin embargo, lo impedía, de tal manera que el resto del mundo se veía obligado a comprar los dólares que inundaban el mercado. Tanto Francia como Gran Bretaña demandaron a Estados Unidos la conversión de sus excedentes de dólares en oro. Por tanto, las reservas de Fort Knox, donde está depositado el oro de Estados Unidos, se contrajeron. Fue recién en mayo de 1971 que los Estados Unidos mostraron por primera vez un déficit en su balanza comercial que requería ser asumido de alguna forma sin engañar a la opinión pública.

En 1971 la transmisión de la legendaria serie “Bonanza” se vio repentinamente interrumpida en la televisión norteamericana. En lugar de los sombrerudos protagonistas de la película, aparecía ante los televidentes el atribulado presidente Richard Nixon anunciando el fin de la paridad fija del dólar con el oro. A partir de ese momento, los Estados Unidos renunciaban “transitoriamente” a su obligación contractual de convertir cada onza de oro en 35.00 dólares. El dólar se convertía en una moneda “fiat”, es decir una moneda que obtiene su valor “por decreto” y no por la obligación de convertibilidad. “El objetivo de esta medida, es el de estabilizar el dólar”, afirmaba el mismo presidente que había contribuido a su debilitamiento imprimiendo miles de millones de dólares que enviaba al extranjero y estimulando con ello un endeudamiento estratosférico para financiar la guerra intervencionista de Vietnam.

Un nuevo Orden Internacional

Después de las declaraciones de Nixon se produjo un shock a nivel mundial. A principios de 1973 los alemanes se vieron obligados a introducir la libre convertibilidad de su moneda, las bolsas de divisas cerraron sus actividades durante diez días. Después de 29 años, el sistema de paridad fija de Bretton Woods moría. Los países europeos fueron los primeros en darse cuenta de que era necesario tener fuertes intereses comunes para tener reglas confiables. Otro ejemplo pues de la necesidad de un lenguaje común para lograr “acción comunicativa”, para decirlo con palabras de Habermas. Unos seis años después del derrumbe de Bretton Woods se creó el Sistema Monetario Europeo, mientras los países latinoamericanos caían en un proceso acelerado de endeudamiento externo. Los planes de industrialización por sustitución de importaciones hicieron crecer la deuda externa de América Latina a una tasa anual acumulativa de 20.4 % entre 1975 y 1982.

El dilema de las economías latinoamericanas se mantiene y su poder de maniobra es hoy incluso más reducido que entonces. Si bien es cierto que los tipos de cambio flexibles o fluctuantes proporcionan una valiosa independencia en materia de política monetaria, un sistema comercial todavía fuertemente dominado por el dólar y otras monedas fiduciarias, como el Euro o el Remimbi chino, reduce el espacio de maniobra para lograr el pleno empleo o financiar medidas de transformación ecológica. Más de medio siglo de experiencia real, ha demostrado que las teorías de Milton Friedman formuladas en su “The Case for Flexible Exchange Rates,” parecen mostrarnos que la realidad es mucho más compleja. Por ello potencias emergentes como Brasil o la India exigen hoy liberar al FMI del dominio unilateral de los Estados Unidos.

Los retos de la policrisis

En 2023 el “Foro Económico Mundial” de Davos, una organización internacional de diálogo público privado, introducía el concepto de “policrisis”, consistente en la combinación de crisis globales interrelacionadas, que abarca las esferas económicas, sociales, ambientales, geopolíticas y tecnológicas. Es muy difícil estimar si este enfoque producirá resultados de largo aliento. En lo personal me parece un tanto débil al no considerar, por ejemplo, la crisis de la deuda soberana como un nodo económico de alto riesgo. De lo que se trata ahora es de contrastar la situación actual de la policrisis con otros análisis globales y con los medios existentes para afrontar los retos y riesgos, tomando en cuenta las experiencias y los fracasos del Acuerdo de Bretton Woods. Todo pareciera indicar que la historia se repite, que los Estados Unidos y sus socios europeos tienen todo bajo control, pero hay muchos síntomas preocupantes que nos indican que ya no es así. Para ello vamos a tomar por lo menos tres ejemplos entre muchos.

La crisis de la deuda pública mundial ha alcanzado ya dimensiones muy preocupantes con una cifra récord de más de 92 billones de dólares. La arquitectura financiera internacional surgida de Bretton Woods está caracterizada por asimetrías estructurales. La UNCTAD ha identificado ya barreras sistémicas en la arquitectura financiera internacional que hacen prácticamente imposible implementar una reestructuración de la deuda de los países en desarrollo. Los países en desarrollo tienen deudas con una gran cantidad de acreedores privados y, por otro lado, la deuda con dichos acreedores es muy volátil. Según la UNCTAD 36 países de renta baja son incapaces de pagar sus deudas y 3.300 millones de personas viven en países donde los pagos de la deuda superan el gasto en sanidad o educación. La situación ha sido seriamente agravada con el aumento de las tasas de interés en los países más avanzados. Con dicho aumento los costes del servicio de la deuda pública aumentarán en un 10% en los países en desarrollo y un espeluznante 40% en los países de renta baja en 2024.

Para abordar este problema son necesarias reformas estructurales, destinadas a superar las asimetrías existentes en el sistema financiero internacional. Mientras tanto se vuelve necesario impulsar los préstamos concesionales (caracterizados por tasas de interés más bajas y plazos de pago más largos) y las transferencias no reembolsables o donaciones para países en situación de emergencia. Esto podría lograrse aumentando el capital base de los bancos multilaterales y regionales como el BID o el BCIE, para ampliar su capacidad crediticia. Además de ello se hace necesario ampliar el acceso de los países en desarrollo a monedas extranjeras a través de swaps de bancos centrales y mejorar su resiliencia durante las crisis externas a través de reglas de moratoria sobre las obligaciones de los deudores, como cláusulas de deuda resilientes al clima. Esto permitiría detener los pagos de la deuda, proporcionando cierto respiro para la gestión de la crisis. Un mayor uso de cláusulas contingentes en los contratos para los países que experimentan crisis climáticas y otras crisis externas, contribuiría enormemente a reducir la carga.

Por otro lado, en vista de los riesgos provenientes de la inestabilidad geopolítica y de las cada vez más recurrentes sanciones económicas, parece haber resurgido el proteccionismo y una creciente tendencia a acumular reservas de oro, además de monedas fiduciarias. La participación del oro en las reservas de divisas del bloque chino ha ido aumentando desde 2015. La recalibración de las relaciones comerciales parece también estar remodelando la composición monetaria del financiamiento comercial, especialmente para los países que se inclinan por China. El uso cada vez mayor de la moneda china renminbi (RMB) parece haber sido respaldado por el Sistema de Pagos Interbancarios Transfronterizos (CIPS), lanzado por el Banco Popular de China, que ofrece servicios de compensación y liquidación para transacciones transfronterizas en RMB. En julio de 2022, el Banco de la Reserva de la India también lanzó un marco para el comercio en moneda nacional y desde entonces la India ha estado impulsando el comercio en moneda nacional.

Como lo describe el FMI en sus últimos informes sobre la coyuntura internacional, la influencia creciente de las economías emergentes del G20, como China, India, Brasil y México ha hecho crecer aún más los riesgos de contagio para las economías avanzadas. Esto se debe por un lado a que la participación de los mercados emergentes (ME), en las cadenas globales de valor, ha aumentado mucho, tanto del lado de la producción como del consumo. La única diferencia es que, al contrario de 1944, la hegemonía del dólar norteamericano ya se ha visto sustituida por la existencia de una serie de monedas “fiduciarias” como el Euro, el Yen, el Ramimbi (RMB), etc. Esto sin mencionar la creciente influencia de las monedas digitales en determinados campos del sistema financiero. Las reservas monetarias de los Bancos Centrales, tanto en los países desarrollados, como en los países emergentes y en desarrollo (EMDE), ya no solo son dólares. Esto no significa que el poder del dólar haya desaparecido completamente. El “Greenback” sigue siendo la reina entre las divisas.

Cooperación versus confrontación

El G20 debe acordar un mecanismo de manejo de la deuda externa

Esto significa que la responsabilidad estructural para lograr la estabilidad del sistema financiero y del comercio internacional recae ahora en varias economías, entre las cuales se encuentran los ME. Reestructurar deudas hoy será más difícil que en los años ochenta del siglo pasado, porque hay más diversidad de acreedores (públicos, privados, bilaterales y multilaterales), menos transparencia sobre quién debe qué a quién (sobre todo por los préstamos chinos). El G20 ofrece aquí enormes oportunidades a través del llamado Marco Común del G20 para el Tratamiento de la Deuda. Un paso importante que se puede implementar a muy corto plazo, es el de reducir el tiempo que tardan los acuerdos con el FMI para la aprobación de un programa de reestructuración de la deuda. La situación es tan grave, que el mismo FMI propone que los acreedores oficiales movilicen más financiamiento a menor costo, sobre todo donaciones.

A mi parecer, la crisis más importante que afronta la humanidad actualmente es el cambio climático. Existe un consenso planetario en torno a dicha amenaza. El Acuerdo de París firmado hace diez años, no hace más que confirmar que existen potenciales para la cooperación internacional, que aún no han sido suficientemente explotados. La economía global necesita invertir entre tres y seis billones de dólares al año para lograr los objetivos del acuerdo de París y apenas se han superado los 500.000 millones anuales. La fragmentación de medidas e instrumentos, no es la respuesta más racional ante los retos planetarios. El costo futuro de no actuar ahora será mucho mayor. Tomando en cuenta que la amenaza es planetaria, la responsabilidad compartida exige un mayor esfuerzo por parte de los que tienen más en favor de los que tienen menos. Esa sería la visión de un “New Deal Climático” surgido de los escombros del Acuerdo de Bretton Woods.