Por: Oscar Melara

Por medio del presente documento, presentamos una explicación respecto del Pacto de Impunidad recientemente aprobado en Honduras. Este documento fue presentado en el Centro de Alto Rendimiento Político (CAREP)

El llamado “Pacto de Impunidad” consiste en una reforma de la Ley Orgánica del Presupuesto, adicionando el Articulo 131 A, que dispone ordenar al Tribunal Superior de Cuentas (TSC) realizar Auditoría e Investigación Especial de todos los fondos públicos gestionados, recibidos, administrados y ejecutados por los Servidores Públicos, Diputados al Congreso Nacional, Organizaciones No Gubernamentales de Desarrollo (ONGD), Organizaciones Privadas de Desarrollo (OPD´s), Fundaciones y en general todas aquellas personas naturales o jurídicas que a cualquier título reciban o administren fondos públicos, cualquiera que sea su origen, comprendidos en los periodos de gobierno 2006-2010, 2010-2014, 2014-2018 (en lo sucesivo los “Fondos”).

El Pacto de Impunidad ha sido denunciado la por Misión de Apoyo contra la Corrupción y la Impunidad en Honduras (MACCIH), como un acto tendiente a detener una investigación sobre un número importante de diputados del Congreso Nacional por supuesto desvío de los Fondos. De hecho, la Unidad Fiscal Especial contra la Impunidad de la Corrupción del Ministerio Público (UFECIC) con la colaboración de la MACCIH, presentó requerimiento fiscal contra cinco (5) diputados del Congreso Nacional por mal manejo de una parte de los Fondos.

Interesantemente, este Pacto de Impunidad tiene relación con la reciente aprobación de un nuevo Código Penal, en cuya discusión en agosto de 2017, se propuso y aprobó la reducción de las penas para el delito de malversación de caudales públicos, que quedó aprobado con penas de seis (6) a nueve (9) años y el delito de enriquecimiento ilícito, que quedo con pena de cuatro (4) a seis (6) años de cárcel. En otras palabras, pareciera que la intensión principal del Pacto de Impunidad es exonerar de responsabilidad penal a la mayoría de personas que hayan tenido relación con el manejo de dichos Fondos, y a las que se les deba aplicar indicios de responsabilidad penal, permitirles en virtud de la disminución de las penas de los delitos antes indicados, conmutar la pena aplicada o someterse a un procedimiento abreviado que permita conmutar la pena y así evitar la reclusión.

El presente documento contiene tres filminas que resumen: (i) el Esquema Original, que relatará el marco de actuación del Ministerio Público y el Tribunal Superior de Cuentas de forma previa a la aprobación del Pacto de Impunidad; (ii) el Pacto de Impunidad, que relatará como el Esquema Original se ve alterado en función de dicho Pacto; y, (iii) la Fe de Erratas, que relatará si en efecto este mecanismo corrige el Pacto de Impunidad para mantenernos dentro del Esquema Original. Finalmente, daremos las conclusiones respectivas.

CONCLUSIONES

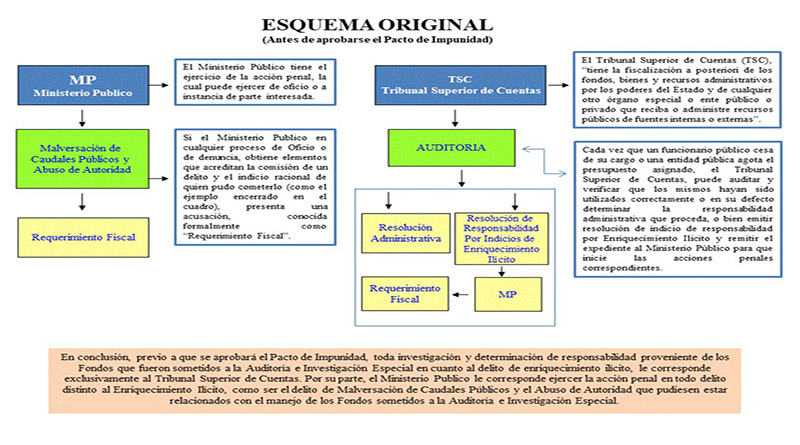

El Tribunal Superior de Cuentas (TSC) tiene la función de fiscalizar el uso de los fondos públicos y determinar si hay responsabilidad administrativa o indicio de responsabilidad penal por enriquecimiento ilícito y en este último caso, remitir el expediente al Ministerio Público (MP) para el ejercicio de la acción penal. Por su parte, el MP, conforme a su Ley constitutiva y el Código Procesal Penal, tiene el ejercicio de la acción penal, y en ese sentido, puede perfectamente perseguir la comisión de los delitos de malversación de caudales públicos o abuso de autoridad. Nótese interesantemente, que el requerimiento fiscal presentado por el MP contra los cinco (5) diputados del Congreso Nacional, fue por la supuesta comisión de los delitos de malversación de caudales públicos y el abuso de autoridad en el manejo de dichos Fondos, pues el MP seguramente está consciente que le corresponde al TSC la determinación de indicio de responsabilidad penal por enriquecimiento ilícito.

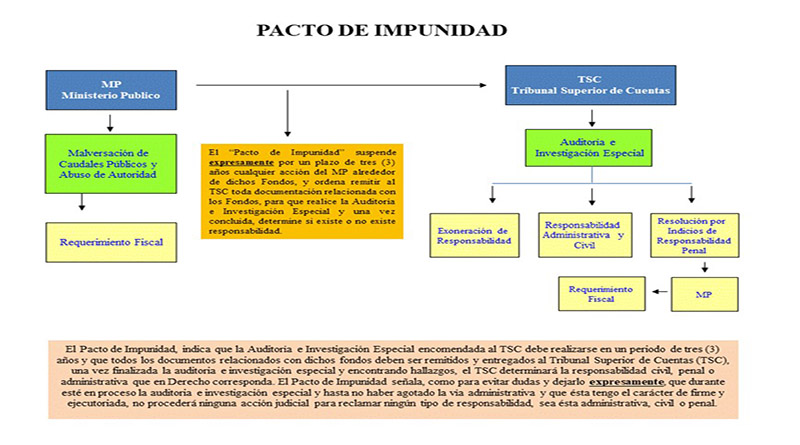

El Pacto de Impunidad al ordenar o indicar que es una Auditoria e Investigación Especial respecto del manejo de los Fondos para los periodos 2006-2018 e indicar que toda la documentación relacionada con dichos Fondos, debe ser remitida al TSC, para que realice la misma en un plazo de tres (3) años y determine si existe responsabilidad civil, penal o administrativa, prácticamente suspende cualquier proceso de investigación o acción por parte del MP en delitos como la malversación de caudales públicos y el abuso de autoridad.

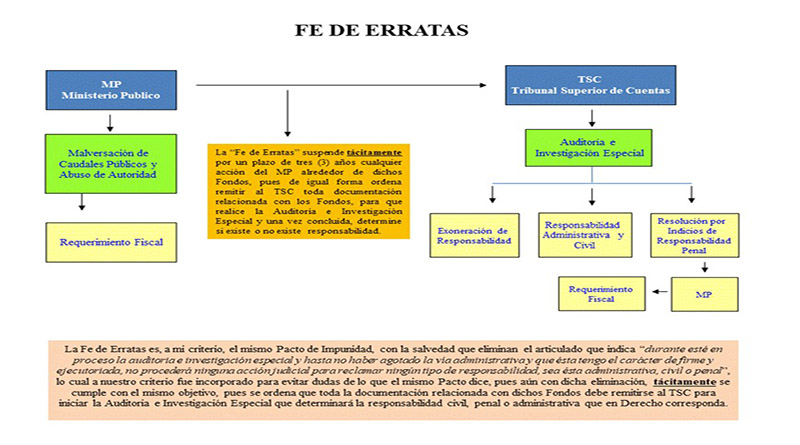

De Igual forma, el Pacto de Impunidad, con el ánimo de recalcar o evitar dudas alrededor de la intensión de la incorporación del artículo 131-A a la Ley Orgánica del Presupuesto, dispone que “durante esté en proceso la auditoria e investigación especial y hasta no haber agotado la vía administrativa y que ésta tenga el carácter de firme y ejecutoriada, no procederá ninguna acción judicial para reclamar ningún tipo de responsabilidad, sea ésta administrativa, civil o penal”. No obstante, con la Fe de Errata emitida por el Congreso Nacional, el Artículo 131ª solamente es modificado en sentido de eliminar precisamente dicho articulado que señala que “durante esté en proceso la auditoria e investigación especial y hasta no haber agotado la vía administrativa y que ésta tengo el carácter de firme y ejecutoriada, no procederá ninguna acción judicial para reclamar ningún tipo de responsabilidad, sea ésta administrativa, civil o penal”, dejando vigente lo relativo a que sigue siendo una Auditoria e Investigación Especial de los Fondos para los periodos indicados y que toda la documentación relacionada con dichos Fondos debe ser trasladada al Tribunal Superior de Cuentas (TSC) a efectos que en un plazo de tres (3) años exonere de responsabilidad o determine el tipo de responsabilidad existente. En consecuencia, la Fe de Erratas no es más que el mismo Pacto de Impunidad, pues de qué forma podría actuar el Ministerio Público, si existe una legislación especial (que está por encima de la legislación general) que señala que toda la documentación debe ser trasladada al Tribunal Superior de Cuentas (TSC) para realizar la Auditoría e Investigación Especial y determinar en un plazo de tres (3) años si existe responsabilidad civil, penal o administrativa.

Por ello, la única forma de volver al esquema original y dejar intactas las acciones que pueda ejercer el Ministerio Público alrededor de cualquier malversación de dichos Fondos, es derogando el Articulo 131-A, adicionado a la ley Orgánica del Presupuesto.

Un comentario

Ahora a investigar quienes lo aprobaron para matarlos.asi de sencillo.como es que estos malparidos van a rrobar y felices mo hay cárcel y se quedan con el billete?