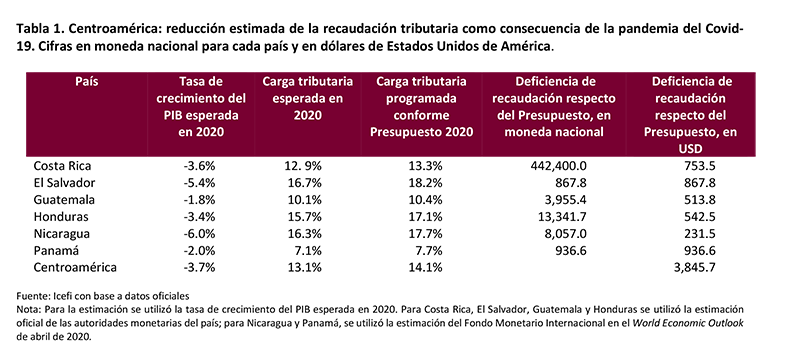

Basado en las proyecciones de crecimiento económico oficiales y en los resultados más actualizados de la recolección de impuestos, el Instituto Centroamericano de Estudios Fiscales (Icefi) estimó que en 2020 la recaudación tributaria de los Estados centroamericanos se reducirá en conjunto en el equivalente a USD3,845.7 millones (0.92% del PIB regional), como resultado de los efectos de la pandemia del Covid-19.

Por: Redacción CRITERIO.HN

redaccion@criterio.hn

Para elaborar esta estimación el Icefi empleó los resultados oficiales disponibles de la recaudación tributaria acumulada más reciente en cada uno de los países de Centroamérica. Dentro de los factores que explican la caída destacan los siguientes fenómenos vinculados a la crisis sanitaria y económica que sufre la región: la contracción de la actividad económica derivada de la reducción de los flujos de remesas de los trabajadores en el exterior; la disminución severa de los ingresos de la actividad turística; la caída de las exportaciones; y, la reducción de las ventas de las empresas y de los ingresos de los trabajadores.

Conforme la información oficial, Costa Rica reportó al 31 de marzo de 2020 una recaudación tributaria acumulada de ₡1,291.7 millardos, 4.7% por encima del monto reportado en el mismo período de 2019, resultado principalmente del crecimiento de 22.2% en la recaudación del impuesto a los ingresos y utilidades de las personas físicas, de 42.1% en la recaudación del impuesto al valor agregado (IVA) interno y de 13.4% en el resto de los impuestos indirectos al consumo. No obstante, las cifras acumuladas a abril muestran un cambio importante, con contracciones del 12.0% en el impuesto a los ingresos y utilidades a personas jurídicas y del 13.9% en los impuestos sobre importaciones, aún sin haber percibido el efecto de la contracción en las ventas que implicará para el resto del período, la disminución de la actividad económica y la pérdida de productividad en los impuestos por la falta de capacidades de la administración tributaria. Considerando las estimaciones de las autoridades monetarias de Costa Rica para la actividad económica y otras variables macroeconómicas, el Icefi estima que la recaudación al final de 2020 alcanzará ₡4,648.0 millardos, equivalente al 12.9% del PIB, y que implicará una caída de alrededor de ₡442.4 millardos (0.41% del PIB) respecto al presupuesto.

El Ministerio de Hacienda de El Salvador reportó una recaudación acumulada al 30 de abril de 2020 de USD1,758.5 millones, 11.2% por debajo de lo recaudado en el mismo período de 2019. De acuerdo a los datos, el IVA cobrado en las aduanas se contrajo 8.8% respecto a 2019, mientras que el impuesto sobre la renta (ISR) se contrajo 18.0% respecto a 2019, especialmente producto del diferimiento autorizado por el Gobierno en el vencimiento del pago anual de sociedades. Los Derechos Arancelarios a la Importación (DAI) se redujeron en 13.6%, mientras que las contribuciones especiales reportan una contracción del 9.6% con relación a 2009. La principal disminución se está manifestando en los impuestos al comercio exterior, y aún no se registra el impacto total por la disminución de las remesas familiares y su efecto sobre el consumo. Asumiendo una devolución fiscal de solo USD110.0 millones, conforme lo presupuestado, el Icefi prevé que la recaudación alcanzará USD4,183.3 millones, equivalente al 16.7% del PIB, lo que representará una deficiencia de USD867.8 millones respecto al presupuesto.

Al 30 de abril de 2020 la recaudación tributaria de Guatemala fue Q21,453.8 millones, 1.1% por encima de lo reportado en el mismo período de 2019, producto principalmente del crecimiento del 4.6% en el ISR, 3.0% en el Impuesto de Solidaridad y del 5.9% en el IVA doméstico. No obstante, la recaudación del IVA importaciones cayó 6.2% respecto a 2019, debido a la contracción de los precios internacionales del petróleo y el inicio de la recesión económica producida por la pandemia del Covid-19. Aunque la recaudación del IVA doméstico no cayó en este período, el Icefi estima que sí caerá conforme se contraigan las remesas familiares. Con base a las proyecciones del Banco de Guatemala para la actividad económica y otras variables macroeconómicas, el Icefi estima que la recaudación alcance al final de 2020 los Q60,072.3 millones, 4.0% por debajo de lo reportado en 2019 y equivalente al 10.1% del PIB, significando una deficiencia de Q3,955.4 millones respecto al presupuesto. El Instituto considera esta estimación basada en las proyecciones macroeconómicas del Banco de Guatemala como conservadora, por lo que a su criterio el comportamiento real de la recaudación podría mostrar una tendencia más pesimista.

Al 30 de abril la recaudación tributaria de Honduras fue L27,190.6 millones, 6.8% por debajo de lo percibido en el mismo período de 2019, resultado de una contracción del 2.2% en el ISR, 7.4% en los impuestos a la producción, consumo y ventas, y del 15.7% en los DAI, a pesar de que aún no se ha producido la contracción plena de las remesas familiares, que representan cerca del 21.0% del PIB. Con base en la proyecciones macroeconómicas del Banco de Honduras, el Icefi estima que la recaudación al final de 2020 sea de alrededor de L96,379.9 millones, equivalente al 15.7% del PIB, lo que implicaría una deficiencia de L13,341.9 millones (1.4% del PIB) respecto al presupuesto.

Nicaragua registra una recaudación acumulada al 31 de marzo de 2020 de C$19,271.4 millones, 9.6% por debajo de lo recaudado en el mismo período de 2019, resultado de, entre otros factores, la contracción del 6.1% en la recaudación del ISR, de 10.7% en la recaudación del IVA, de 32.3% en los impuestos selectivos al consumo y de 28.0% en los impuestos al comercio exterior, a pesar de que no se ha registrado el efecto completo de la reducción de las remesas familiares y la contracción de la actividad económica, que en el caso nicaragüense es una sucesión de la crisis iniciada en abril de 2018. El Icefi estima que al final de 2020 la recaudación alcanzará C$65,491.6 millones equivalente al 16.3% del PIB, que implicará una deficiencia de C$8,057.0 millones (1.34% del PIB) respecto al presupuesto.

Panamá reporta una recaudación acumulada al 30 de abril de 2020 de USD1,296.9 millones, 23.7% por debajo de lo percibido en el mismo período de 2019, resultado principalmente de una reducción del 60.6% en el ISR jurídico, de 27.4% en los DAI y del 22.6% en la recaudación del Impuesto de Transferencia de Bienes Muebles y Servicios (ITBMS) interno, derivado de las moratorias aprobadas por el Gobierno durante los primeros meses del año, como estrategia para paliar los efectos de la Pandemia del Covid-19 y del 30.6% en el ITBMS de importación producido principalmente por la reducción de los precios internacionales de los combustibles y la contracción del consumo. Con base en las proyecciones macroeconómicas del Fondo Monetario Internacional (FMI), el Icefi estima que la recaudación al final de 2020 será de alrededor de USD4,714.5 millones (7.1% del PIB), que implicará una deficiencia de USD936.6 millones (0.6% del PIB) respecto al presupuesto.

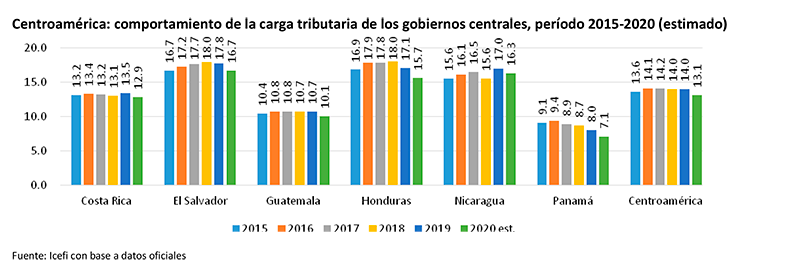

Desde una perspectiva regional, el Icefi estima que la carga tributaria de Centroamérica caerá de 14.0% en 2019, a 13.1% en 2020, que significará una deficiencia promedio de 0.9% del PIB respecto a los presupuestos vigentes en 2020.

Esta caída en la carga tributaria implicará un incremento en el déficit fiscal y el saldo de la deuda pública, o una reducción del gasto público. Este deterioro complicará aún más las finanzas públicas a partir de 2021, por lo que el Icefi reitera la necesidad urgente de medidas para frenar las caídas y cuanto antes revertirlas con incrementos en la recaudación tributaria. Entre estas medidas, el Icefi recomienda: programas efectivos para la disminución de la evasión y elusión tributaria, la eliminación de privilegios fiscales sin justificación técnica; mayor progresividad de la carga tributaria por medio de un tramo al ISR de trabajadores en relación de dependencia con ingresos mayores a USD50,000 anuales y a las actividades lucrativas con ganancias superiores a los USD2,000,000 anuales.

El Instituto recomienda demás que estas medidas deben adoptarse en un marco de reforma fiscal integral que incluya mejoras en la transparencia y la lucha contra la corrupción, un gasto público planificado y ejecutado en función de resultados y una mayor participación social en la discusión sobre temas de política fiscal. Solo así Centroamérica podrá garantizar que los gobiernos mitiguen exitosamente los efectos nocivos de esta pandemia sobre el bienestar social y el desarrollo.